文/王珊珊

在今年市场降温的大背景下,“黄金”到“白银”的时代落差愈加明显, 这也是众多房企不得不接受的现实。重压之下, 不进则退, 谋求生存还是谋求发展已不再界限分明,几乎每家房企都在积极布局战略转型。从“互联网思维”到“轻资产嫁接”,“跨界”之风席卷整个房地产行业,固有的模式与思维正经受着创新风暴的洗礼。

特别是随着万科“事业合伙人” 的提出,“项目跟投机制”一路高歌攻城占地,外界对此持续升温的热切关注中也夹杂着褒贬不一的声音。那么,究竟为何原本与房地产并不搭界的“跟投”会在今天让业内人士如此熟悉?跟投从哪里起源?又有哪些特点?本文带着这些问题进行了大量的理论和实证研究,希望通过跟投起源为房地产跟投项目激励提供一些借鉴。

项目跟投起源

“跟投”一词对应着“主投”,最早源于风控领域。

早期的“跟投”多是指风投基金作为主要投资方注资之后,其他一些基金跟进少量的投资,而投资后对被投企业的辅导主要由主投基金进行,而跟投的基金往往只作为财务投资者,不参与被投企业的管理。其实质是共赢:“追随者”的角色一方面帮助跟投方找准投资方向、分享红利, 另一方面降低了跟投方的投资风险、提高投资安全性;而对主投方来说作为“管理者”的角色,资金池规模的扩大同样赋予其操作层面的灵活性, 并一定范围的分担风险。

一般来说,如果一个基金决定投资一个公司,会强制要求投资管理者必须跟投,通常要求投资管理团队的跟投额为总投资额的1-3%。当然,任何惯例都有被打破的可能。例如深浸PE 多年的基石资本将这一比例提高至10%以上,以此强化管理层与大股东的利益和风险共担;并在确保团队出资比例的同时,基石资本设定了" 非选择性跟投" 的准则,禁止合伙人针对单一项目跟投,从而让团队成员与基金整体绑定,并使每个合伙人在投审会的决策中保持独立的话语权。效果显而易见,跟投机制的创新使用,创造了基石资本12年来核心团队人员无一流失的奇迹。

伴随着我国金融市场的发展,跟投模式随之广泛应用。然而在2014 年之前,跟投模式只有小范围的在个别房企的个别项目上应用。直至万科全面跟投出现之后,跟投模式才逐渐为业内所知晓和关注。

项目跟投演变

“跟投”的概念一直处于不断更新和延伸中,主要呈现三个趋势(图1):

一是跟投范围扩大化。从最初的小额投资基金方,到后来的PE 管理团队,均可纳入跟投方的概念中,如今员工个体也纳入了跟投的概念中。

二是跟投角色多样化。从单纯的“追随者”,到具有不同权限的“管理者”,跟投是一个复杂多样的生态机制,各成员以不同的姿态参与到项目中。

三是跟投模式丰富化。权责利不同组合的搭配,为优化自身风险与红利的匹配程度提供了可能性,从而演变为如今各种可供选择的合作关系。例如,万科的事业合伙人理念、碧桂园的成就共享机制、首创的项目跟投模式等都是属于泛跟投模式范畴。

回溯跟投的起源与演变,不难发现,跟投出现的最初动因是构建“风险和利益共同体”。

五种项目跟投模式

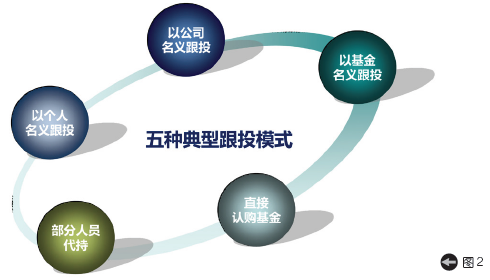

在VC/PE 行业中,PE 管理团队和所投资项目的关系,从房地产行业的角度看,更像是项目公司管理团队与所在项目的关系。从这一层面理解,最值得我们关注的便是PE 管理团队不同的跟投模式。这实际上是取决于PE 机构、GP 的章程或有限合伙协议的约定。内资PE 机构中,允许管理团队跟投的规定比较常见,具体的跟投方式不尽相同,主要有以下几种形式。(图2)

模式一:以个人名义跟投。管理团队成员以个人名义跟随出资并直接持有目标公司的股权。这种股权投资模式最具直接性,奉行“同股同权, 同责同利”。 完全按照所持股权比例共享利益、同担风险,高约束的同时也可达到高激励的效果,但实际应用上比重较小,一方面对于管理层成员来讲共享利益或许小于同担风险,而另一方面,对项目来说也不会允许过多的干股出让,免于失去集中控制权。

模式二:以公司名义跟投。管理团队以自有资金出资成立有限公司或有限合伙来担任基金的GP,GP 再直接或间接持有目标公司的股权。在此情况下,跟投持股比例受到有限合伙协议对GP 跟投出资比例的限制。此模式利用了有限合伙制的嵌套功能,既控制基金的管理权,又在分红时避免双重征税,但也同样因此,其跟投持股比例受限,自然在减弱激励力度的同时,也起不到高约束的作用,但若引入足够的资金池,也可双重收益,但实际上此种模式更多的是一种避税模式,其股权大小若是可以通过此种方式提高,也一般会受限于其他的隐形条款。

模式三:以基金名义跟投。管理团队成员作为LP 另外设立一家基金, 由该基金对项目进行跟投;

模式四:直接认购基金。管理团队部分成员直接作为LP 认购基金份额;

模式三和模式四均为管理团队只出资金且无基金的管控权限,相当于只投钱,此种情况下,若有优先劣后的附加条款,尚能在安全的范围内起到有限的激励效果,而从项目的角度看减少投入成本,有益无害。

模式五:部分人员代持。以管理团队中的部分人员作为名义股东代持目标公司股权,其他管理团队人员则隐名持股。代持股协议的签订是此种模式的前提,事实上代持股权如今在我国法律上并不受保护,其存在的意义也大多是为了规避法律上对于股东的相关条件限制,或为了取得税收优惠。此种模式下,隐名持股的管理层成员自然面临法律上的风险,虽其权益在理论上大于无股权的投资者,但显然大幅度受限,无同股同权的表现。而对于项目而言,名义股东的权益大小也是重点关注的对象,且必定限制在安全范围内,以防止话语权旁落。

结合目前房地产企业的跟投实践来看,项目跟投一般同时采取以上几种形式进行。但无论哪种形式, 作为直接或间接持有目标公司权益的管理者,其团队的工作能力与实际表现将直接影响着所负责项目的未来发展走向,而且均需要管理层成员自身投资,这种强制跟投正是高约束的一大体现。上述五种模式各有利有弊,但从根本上如何适当组合以达到对项目管理层高激励与高约束的效果,尚有待于探索。

跟投模式的优势及风险

项目跟投机制被广泛使用和推广,源于其具有比常规激励方式的明显优势,主要体现在三个方面:第一, 通过利益要害关联倒逼管理透明化,在一定程度上降低了管理者的暗箱操作等道德风险;第二,通过项目与投资管理者的利益捆绑分担风险,提高项目的安全性和盈利性;第三,管理者投资后,除了管理费用收入外,还可能通过更多的精力投入分享项目投资收益,不失为一种激励与约束并存的双赢模式。基于以上三点,跟投机制可实现员工与机构风险共担、利益共享,且一定程度上控制、降低了人员流动风险,以此完善投资机构内部治理机制与薪酬体系、提高投资机构竞争力。

我们在关注项目跟投模式高激励与高约束的同时,对其风险也不容忽视。在金融行业,跟投模式因“ 老 鼠仓”等潜在的持股者资本运作风险一直饱受争议。但与之相比,在房地产行业内的应用显然安全许多,但仍然不排除个别管理人员违规谋取私利的可能性。因此,构建一个透明科学、可监督的跟投机制就显得尤为重要。例如万科新上线的跟投系统就是一个很好的工具,最大程度的降低恶意资本运作对企业的影响。

对于房地产行业而言,来自VC/ PE 的项目跟投机制无疑是可供跨界学习的优秀模板,但任何模板的完美落地均需要达到适宜的匹配度,这其中的任何细微调整都有其战略上的重要意义。任何可能为房企发展助力的工具,均可拿来尝试,这正是万科、碧桂园等行业领先者们的战略姿态。

结语

项目跟投机制无论如何进化,依然也是万变不离其宗,抽丝剥茧究其根源,最核心的目的有三个,其一就是运用资金杠杆放大投资回报率;其二就是多重模式组合降低投资风险值;其三,“捆绑”利益集中度,从人力资源的角度,达到对资金方和管理方激励与约束的双重作用。而这三点,正是房地产行业在面临重资产转型、现金流紧绷、高人才流失的艰难处境下,迫切需要解决的问题所在。

感叹的是,当今房地产行业对“跟投”的跨界使用,还只停留在人才激励的角度,未来更广泛的使用空间还有待挖掘。幸而这一点,万科已经凭借敏锐的洞察力开始了自己的设想,正如郁亮在最近访谈中提出的跟投机制的2.0、3.0、4.0 版,会将万科的合作方、总包单位甚至社会上的合作方都统统融入万科的合伙人制度中。话虽少,但蕴含的战略深意却不言自明。

在多数人对新鲜事物尚处懵懂、原地踌躇的时候,先行者们却早已疾行在路上。不论成败与否,马蹄掠过的沙尘也将迷蒙行人张望的眼。而此刻的机遇,终究属于先人一步的智者。