商业地产跟投难点与实操

—— 陈丽娜

引言

目前行业流行的跟投制度在设计上各有千秋,但普遍来看均是针对销售型住宅开发地产项目,鲜有适用商业地产。本文将逐一介绍商业地产跟投难点以及如何规避与实施。

商业地产与住宅地产在开发经营、组织管控、资金周转、实现利润与回报周期等方面存在较大差异(见表一),住宅地产跟投一般在股东投资进入时开始跟投,按投资回笼的关键节点分批返本,在确认盈利后开始分红,最后,在项目清算时退出跟投。按照这个逻辑,商业地产若照搬住宅地产的跟投机制,员工跟投资金会被长期占用,造成年化投资回报率较低,其约束远大于激励。故此,商业地产跟投应另辟蹊径,回归跟投的本质——“激励为主、约束为辅,绑定员工与企业利益”,走一条企业与员工都认可、可期待、可升值的跟投路径。

商业地产跟投要实现激励需要解决三大难点:返本分红周期长、年化投资回报率低、退出情况复杂。

1. 返本周期长: 按照商业地产开发运营的现金流、项目盈利情况去设计跟投的进入与退出,会造成跟投人返还本金至少要到开业后2-5年。我们不妨换个角度,对比市面3年期以上低风险投资产品的投资要求、风险等级与年化投资回报率(年利率),去思考“跟投作为一种长期投资方式”的激励性与期望值。

基于开发周期长的客观条件,我们把商业地产跟投理解为买了一个投资周期长的产品,参考上表3年期以上,有稳定回报、风险较低、收益较低的投资产品,横向对比得出跟投人可获收益的保守值与浮动区间,具体标准可按照项目体量、退出年限、贷款利息、现金流回正等计划进行综合评估。同时,为了实现跟投的目的——提升企业开发效率和降低成本,在商业地产的开发阶段,对节点达成、成本控制等运营计划与管理目标进行考核。让跟投人获取无风险且稳步提升的债权收益,鼓励跟投人保持良好心态,短期内积极提升项目效率,长远来说,专心经营项目,提升资产价值。

2. 盈利率低: 商业地产利润实现的复杂程度和难度远大于住宅地产,也因为投资周期长,经营利润较住宅地产低的客观原因,使得商业地产在激励方面始终劣后于住宅地产。客观来说,商业地产跟投不能与住宅地产跟投比较,就无需过多参考住宅地产的跟投机制。

图一案例是某标杆企业商业地产跟投模型(优化版),由于其拘泥于住宅地产跟投的投资思维,使跟投权益在投入初期,就扣除前期资金成本与其他成本,直接伤害了跟投人的权益,既忽略了商业地产开发经营的难度,也忽略了跟投“激励为主、约束为辅”的本质,使得其员工参与率非常低。

")

商业项目的利润实现是在开业后的培育期和成熟期,其收入由租赁、物业、多经收入等组成,其成本主要是资金成本和运营成本。在项目的培育期和成熟期的跟投收益,按照项目的退出年限,由第三方机构或基金公司评估开业后5年或10年的NOI(Net Operation Income),在预留股东投资标准收益和未来6-12个月经营所需资金,分摊管理成本、资金成本后,计算得出分红。要求单个项目独立核算,并按持有货值、在建货值设计差异化分摊原则。分红期间的投资回报应当兼顾激励与风险,做到可增可减、相对稳定。考核项目业绩、客户满意度等经营目标,计提业绩系数,即时发放红利,尽可能提高跟投激励性与可持续性。跟投到资产退出时,跟投人可以通过优先行使期权,获得限制性资产增值部分的收益。

3. 退出情况复杂: 造成这种复杂性是因为公司诉求与员工个人诉求无法在某一个阶段完全契合。公司关注的是稳定增长的经营收益和资产变现的高额利润,员工关注的是个人职业发展与均衡进取的投资收益。跟投退出机制要将两者良性结合,需要有理性且人性化的考量。由于商业地产开发经营周期较长,加上地产行业非常高的人员流动性,较低比例的员工会在某一家公司连续工作5年以上,而5年,仅仅是一个商业项目从拿地到开发并且完成培育期所需的时间。

所谓复杂,是相对的。商业地产跟投较为保守的收益,显然不能作为绑定员工跟投的刚性手段,它更像是一种理智情况下做出的投资行为,投资自己的事业。它区别于住宅地产跟投“快跟、快拿、快闪”,这种行为投机大于投资,尽管它能为员工带来令人心跳的高额回报。猛火快炒对住宅地产快速扩大规模、提高周转是有利的,但对于商业地产来说,弊大于利。盲目地扩大规模会让商业地产开发运营商背负巨大的经营成本,承担较大的风险。而商业地产重视经营服务、资产价值、专业协同的理念,更适合小火慢炖,需要时间去实现价值。

由于商业地产跟投的收益分阶段、分性质实现的,且在不同的阶段分别与不同维度的开发经营目标挂钩。故此,对于在各个阶段的退出都要有针对性的规定,但原则上,只允许在培育期后期或成熟期选择性退出,这时,公司的投资承担的风险较小,跟投人可以选择方案期权收益,拿回本金。另外,资产退出时,必须是真实完税的交易所得,排除有住宅开发背景的企业通过协议转让商业项目来扩大销售规模等特殊情况。

下文将以两个实操案例,说明商业跟投的具体做法。

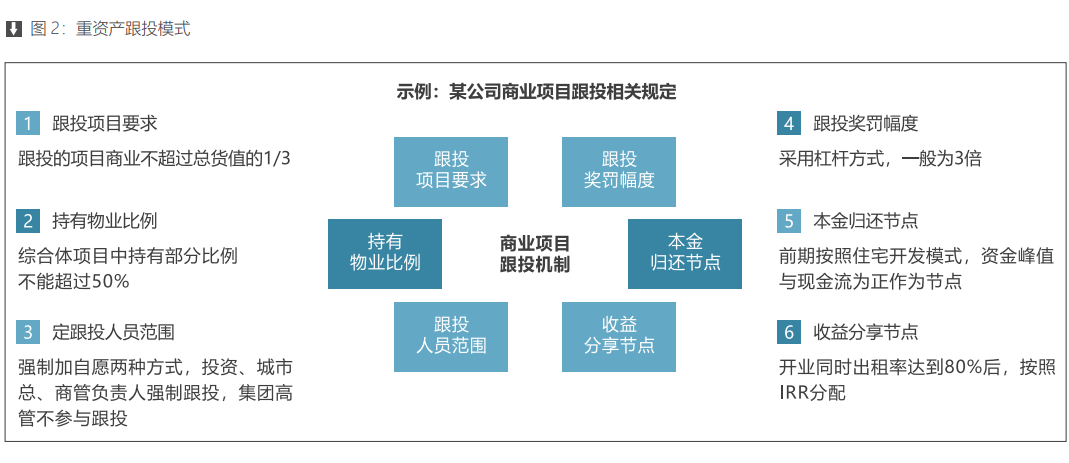

案例1:按照综合体项目全价值链跟投,跟投有效期从拿地开始一直到开业后。

上图是某公司商业重资产跟投模式,对跟投项目、持有部分比例、跟投人员范围、本金归还、收益分享节点等均有明确规定。其中,跟投项目的商业部分不超过总货值的1/3,且持有部分比例不能超过50%,这就避免了资产过重,投入过大而导致现金流回正周期过长而致使的本金归还节点过晚,在一定程度上提高了员工的跟投意愿。这也说明了,完全重资产的商业项目,或者说持有比例过大的项目,激励力度有限,设计跟投机制时应有所取舍。

案例2:采用虚拟跟投模式,部分奖金的支付与业绩目标达成情况挂勾。

上图展示了某公司的轻资产跟投模式,明确了商业虚拟跟投的相关规定。其优势在于,既通过虚拟绑定的方式激励经营团队/合伙人,又能激发一线员工(店长)的活力,且激励的节点并不受到项目回报的硬性限制。

其实,要做好商业轻资产跟投,还需做到三个分离:即资产责任分离、业务管理分离、组织结构分离。这就要求企业在划分资产责任时明确商管承担独立责任;在业务管理上也要将管控边界划分清楚,并赋予相匹配的权责利;在组织机构上提前构想,将轻重组织分离开来,为轻资产跟投提供实施基础。

以上是商业两种跟投方式的对比,各企业可根据实际情况借鉴应用,以达到激励商业人员、提高商业管理、运营能力的目的。

随着整个行业的薪酬绩效体系在完善与优化,跟投对于员工的约束力将趋于同化、弱化,东家不跟西家跟,员工也得以有机会理智地去看待个人的职业发展,选择大平台、快提升、规范管理的企业。既然如此,我们可以用更开放的心态去看待商业地产跟投,我们不与住宅地产比,我们有自己的风格。

其次,商业地产跟投设计合理需要因材施教、因地制宜。商业地产开发运营商分为:外资商业地产开发运营商、百货业的商业地产开发运营商、本土成熟商业地产开发运营商、住宅开发背景的商业地产开发运营商,我们需要适配企业原有薪酬激励体系的导向(见图4),以跟投机制作为提升手段作针对性的优化。

图4 商业地产开发运营商对薪酬激励体系的导向

总结

实际上,商业地产跟投在金融行业早有应用,投资者接受前期回报较低但本金保证的规则,博取后期资产增值带来的期权收益。商业地产开发运营商可以按照企业体制、经营背景、战略目标、绩效薪酬体系、项目情况等因素,定制符合企业特色,为项目开发经营目标与计划服务的跟投方案,配以最适合本项目资产退出预期的最佳方案为依据选择通道,安全落地。未来二十年,中国商业地产会逐步走向成熟阶段,商业地产跟投终将为企业与跟投人结出丰硕的果实,我们拭目以待。