撰稿人:吕宏伟(赛普咨询)

当产业环境发生变化,或需要不断创新才能获取竞争优势时,企业的战略制定必须重新回到对产业的关注,对终端市场的关注,在产业中寻找新的商业机会,并通过提高自身的能力以克服未来的不确定性。

【关键词】商业地产 战略

美国西点军校自1802年建校以来,只有一门课程始终是课程计划中的主课:阅读地图。相比之下,企业需要一直阅读的是产业地图,并力图在变动的商业环境中阅读出蕴含的商业机会和产业演变趋势,以及实现占据产业地图制高点的目标的最优路径,也就是企业战略。

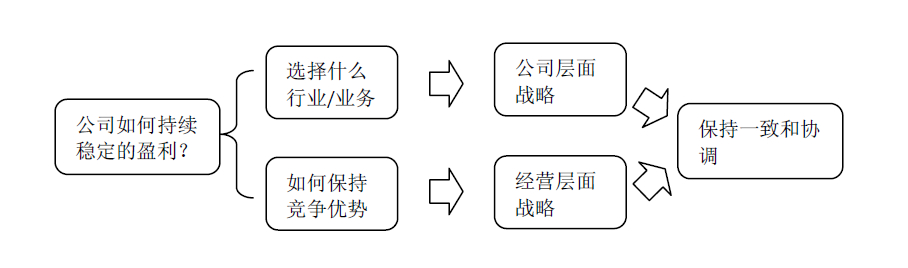

战略之于企业,是“死生之地、存亡之道,不可不察”。从经济学角度看,企业经营的主要目的有二:一是盈利;二是建立长期持续增长的核心竞争能力和抗风险能力。因此,对于企业来说,其需要思考两个层面的战略:公司层面的战略指明了企业未来选择和介入的行业,将在哪些行业做哪些业务,以实现企业的战略目标,而经营战略则理清了企业将在具体的业务领域如何才能保持竞争优势,并提高抗风险能力,以实现企业的经营目标。显然,当企业仅处在单一行业中时,上述两者是重合的。

其次,企业是存在于特定的产业环境之下的,在稳定的可预测的产业环境下,企业的战略规划只是将资源与战略目标进行匹配,进而以资源优势换取市场优势,而企业的经营能力则是强化这种竞争优势的砝码。正如资本之于住宅地产企业一样。但当产业环境发生变化,或者需要不断创新才能获取竞争优势时,企业的战略制定必须重新回到对产业的关注,对终端市场的关注,在产业中寻找新的商业机会,并通过提高自身的能力以克服未来的不确定性。因为在一个变化的产业环境中,企业只有通过对产业的深入分析,才能在产业地图中寻找到产业演变的路径以及新的战略市场,并依托自身的能力,识别出新市场的战略核心。

1. 传统房地产企业战略规划的逻辑

至1970年代石油危机以后,传统战略规划一直遵循着“分析机遇—盘点资源—设定目标—选择路径”的基本框架,其战略的关注重点是如何利用差异化的公司定位或产品定位,实现既定的成长路径,我们所熟知的“SWTO分析”便是其中最典型的战略规划工具之一。不过常被忽略的是,上述框架有三个基本假设前提:一是企业业务结构单一,处于某个细分市场(比如只做住宅);二是该市场处于成长期,产业环境总体上保持稳定;三是企业能够以较低的成本获取成长所需的资源。在这种情况下,企业的战略规划最终演化为“资源决定目标”的逻辑。具体到房地产企业而言,就是“实现既定的战略;在哪拿地,拿多少地;需要投入多少人力物力”。我国多数住宅地产公司的战略规划均沿袭着上述逻辑。当然,在稳定增长的产业环境下,上述战略框架是有效的,类似于牛市的时候,买哪只股票都赚钱一样。

事实上,对住宅地产公司而言,其能够以非常简单的模式创造财富,就是“不断的拿地盖房子,然后按预期价格售出”。资源(主要是资金)拥有的程度决定了其扩张的速度,更决定了企业的竞争优势。因此在传统战略规划的框架下,“依靠高周转率实现规模化扩张模式”的经典战略模式曾被我国房地产界,特别是住宅地产企业反复复制。究其原因,大约是因为我国资源要素尚未完全市场化,产业还处于成长初期,“没有卖不掉的房子,只有卖不掉的价格”。所以企业在做战略规划时,可以基于国家宏观经济的稳定增长,隐含假设房地产行业将持续符合传统战略规划框架的适应性条件。不过,在战略落地的过程中,多数企业只重视通过不断地增加土地储备实现规模扩张,却忽略了该模式下需要通过提高存货周转率以控制短期风险头寸的战略核心。而行业标杆企业之所以始终走在行业的前列,是因为其能够不断地提高自身的经营和管理能力,通过商业模式和盈利模式的创新以提高企业竞争优势,从而避免这种简单的财富增长模式,如万科的标准化和细分化的产品线等等。

得益于逐步市场化的政策推动和宏观经济的稳定增长,2008年之前的我国房地产市场一直维持着传统战略规划框架的三个假设,直到金融危机爆发后导致行业首次全面下跌,“资源-目标”的战略规划逻辑开始因产业环境的变动而陷入矛盾之中。2009年以来,房地产市场始终处于盘整态势,成交量稀少,显示出市场对未来预期的分歧。尽管多数人认为那不过是由外因引起,而且在2009年又迅速回升并且成交量和销售额双双创出新高,但仍然让整个行业经受了一段艰苦的去库存化期。同时,因全球宏观经济环境的变化,我国的财政和货币政策也处于“不稳定状态”,政策从“快、准、重”出拳刺激经济到现在开始酝酿或者议论防通胀,只不过1年时间。此外,资本市场错误的估值方式以及我国不健全的资本市场体系,也使地产企业只有不断地“被”增加土地储备才能获得市值提升和融资的可能。当市场环境发生逆转后,高价持有的单向多方头寸(土地储备或者代售产品)就完全暴露在风险之下,资金链便“习惯性”地成为制约地产公司实现战略目标的最大瓶颈。

产业环境,特别是金融危机引发的金融环境动荡不仅加剧了行业未来发展趋势的复杂程度,更增加了房地产企业获取发展所需资源的成本。受制于土地财政影响,持续并稳定增长的高房价成为住宅地产企业重复“规模化扩张”战略最重要的假定基础。无论是对城市化进程还是人口红利的分析,都是为论证这一基础的可靠性而已。但事实上,房地产行业是周期性行业,企业在战略规划中常常忽略了房地产产业的持续发展和能否维持当前的高房价是完全两个不同的概念。

2. 商业地产的产业特征

产业市场的动荡使得专注于住宅地产市场的众多房地产企业开始调整战略,关注并陆续介入房地产行业的另一个领域——商业地产(其实我们还需要看看房地产产业地图上还有什么细分市场),并试图将“规模化”扩张战略在商业地产领域进行复制。

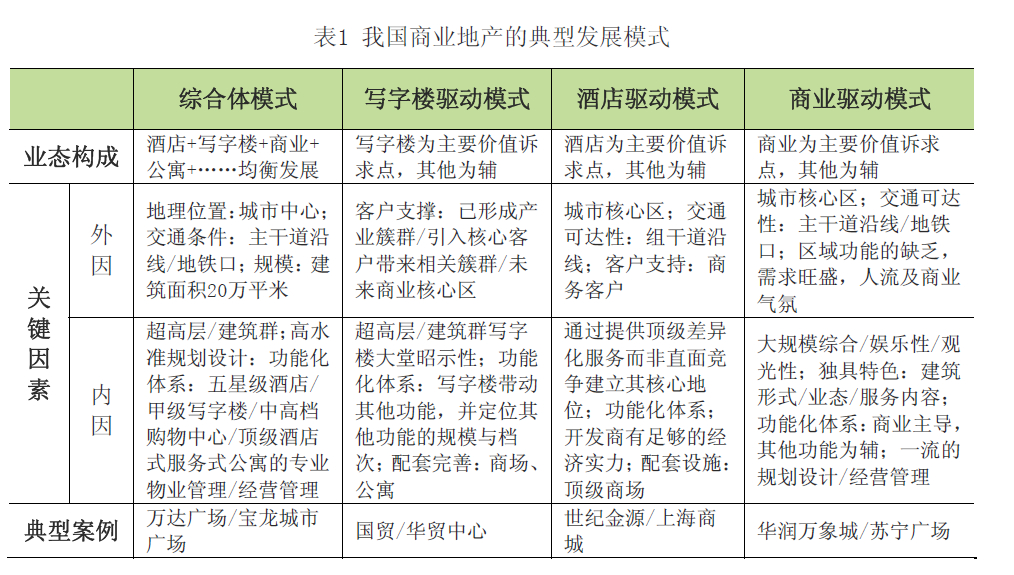

所谓商业地产,更确切的称谓应该是商业/商务不动产。从本质上理解,几乎所有能提供租金回报的物业都能称之为商业地产,包括酒店、写字楼、商铺、购物中心等等。在我国,商业地产大约萌芽于1990年代的批发市场,以及之后的底商和街铺,但彼时的商业地产只是地产和商业的简单叠加,尽管在一线城市的写字楼、酒店等已经运作的比较成熟,真正意义上的商业地产正式起步,应该是2004年后以万达为代表的专业商业地产开发运营商的崛起。

由于开发商或投资人通常是持有或售后返租等形式直接经营物业资产,因此与住宅地产相比,一个显而易见的区别是,商业地产能给持有者带来持续的租金收入,特别是当宏观经济政策收紧,银行信贷收缩时,持续稳定的租金收入将有效改善地产公司的现金流压力,熨平业绩波动。同时,持有住宅地产只是增加存货,而持有商业地产则类似是一项买入期权,既能够分享到未来土地增值的巨大收益,又可以根据市场周期波动选择出售或继续持有——这大概是住宅地产向商业地产转型的主要原因之一。此外,作为一项能够持续产生现金流的资产,商业地产天然地具有了资产证券化的条件。无论是ABS还是REITs,都使得商业地产开发商不仅能够继续持有并营运商业地产,还能不断获得持续开发或收购新增商业地产所需的资金,这是其与住宅地产公司相比有了更多的融资渠道。特别是2010年年初,中国人民银行办公厅下发了关于征求对《银行间债券市场房地产信托受益券发行管理办法》,标志着房地产投资信托基金的初步试点总体构架已经形成。

但事实上,无论是持续的现金流入或物业期权、还是证券化的融资优势,都只是商业地产表现出的最终结果,其之所以能够具有抗周期性,根本原因在于对商业地产产业链中三大关键环节的控制:选址的前瞻性、设计的商业满足性以及运营的专业性。而选址取决于对城市化进程和人口迁移的城市变迁研究,定位和设计取决于对商业的理解和主力商户的要求,后期的营运则必须依托优秀的既懂地产开发又熟蕴商业规则的复合型人才,所谓“地段决定人群,人群决定产品,产品决定模式”。在上述前提下,商业地产才能表现出住宅地产所不具备的抗周期的三大产业特征:多样化的、持续的现金流入、因营运能力而导致的资产增值预期,以及因合理的租期安排而提升的资产流动性(抵押、出售、售后返租等)。

3. 商业地产企业的战略制定

经历过金融危机以后,处在上升周期的我国商业地产,因其所具备的抗周期性不仅吸引了住宅地产企业的战略性进入甚至不断地做减法,直至完全转型,如SOHO、世茂股份等等,也吸引了国际国内的金融资本对我国商业地产的“抄底型”投资,更吸引了许多原来的“主力店”为控制租金成本而开始在产业链上的延伸,如苏宁、国美等等,其依托在商业上的成功,开始从“租户”变“房东”。在金融危机的掩映下,我国的商业地产在成长初期就显示出“百舸争流”的景象。

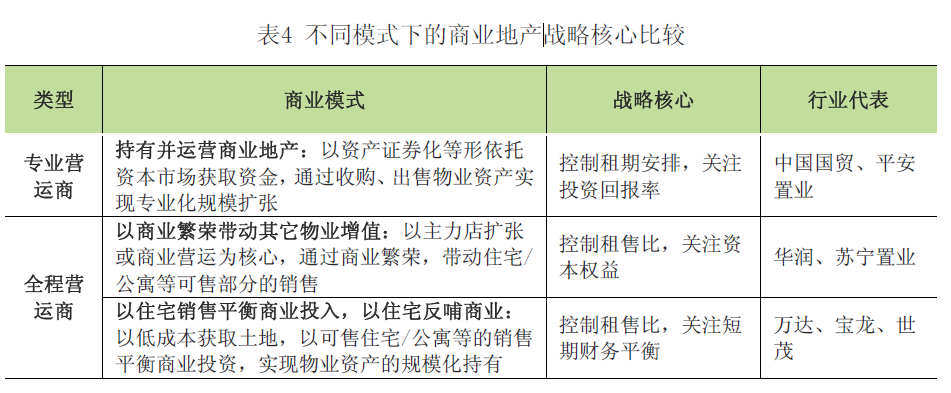

从已经进入商业地产领域的公司来看,主要分为专业营运商和全程营运商两类。前者是指采取集中化战略,集中于某一种资产类型,如酒店、写字楼、城市综合体等,以持有和营运为核心,不参与前期的设计和开发。后者是指全程参与商业地产的设计、开发和营运全过程。两者战略核心的主要区别在于对投资回报率和物业持有规模的关注程度。

显然,对于商业地产企业来说,由于其面临的不再是某个单一的细分市场,可以根据资源拥有的程度来设定战略目标和实现路径,将公司战略和经营战略合二为一。商业地产的多业态综合性使得对细分市场的产业研究变得尤为重要,必须根据对细分市场的产业研究,决定企业进入哪些市场,何时进入那些市场,以及需要什么资源或能力才能进入那些市场。同时,作为一项物业资产,商业地产的产业特征决定了其必然经济周期强相关。因此,对商业地产企业来说,其战略的制定不能简单地按照传统战略规划的框架进行。我们一般建议采用自上而下和自下而上相结合的方式来制定商业地产企业的发展战略。

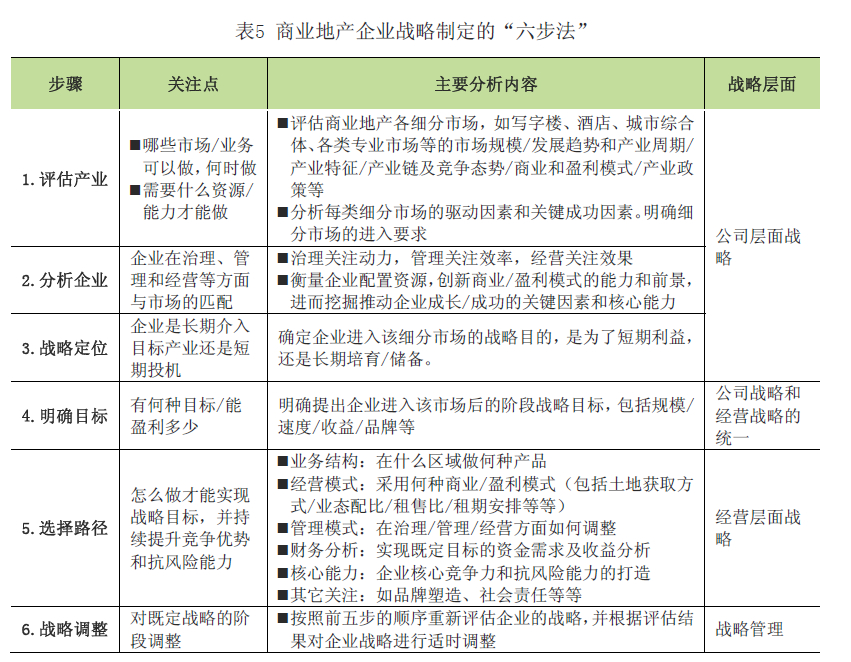

所谓自上而下,是指商业地产企业需要从产业的研究入手,评估房地产行业各细分市场的发展趋势和竞争态势,从中发现“蓝海”,或选择与企业愿景或能力相匹配的细分行业。采用“六步法”框架制定企业发展战略。

不难发现,与传统战略规划框架不同的是,上述战略制定框架是基于对产业的分析研究而确立的。产业所处的周期和竞争态势,以及对变动环境的反应,决定了企业的战略定位。在细分产业市场,企业可以选择以短期盈利为目的,也可以选择长期培育为目标。不同的战略定位,决定了企业进入该领域的战略目标差异。需要指出的是,战略规划制定完成后,一定要根据产业环境和企业资源/能力的变化对企业战略进行周期性调整(一般是一年左右),重新按照战略规划的逻辑顺序评估战略目标和实施路径。

同时,由于商业地产与住宅地产在产业特征上的不同,使得商业地产企业在制定发展战略,特别是企业经营战略时还应结合自下而上的方式进行。所谓自下而上,是指商业地产企业从自身的经营营能力和拥有有的资源出发,衡量当前所持有的物业资产类型与资本市场周期和地产市场周期的吻合程度,以决定是出售还是持有物业资产,或者选择进入入其它细分市场。当商业地产企业所持有的物业资产市场不确定性很高,比如因金融危机造成写字楼出租率下降,而企业的经营管理能力也很低时,企业的战略制定应该重点关注如何增强企业的经营能力。如果无法提高经营管理能力,企业就应该选择出售该物业资产或通过收购以增强自身的经营管理能力。如果企业的经营能力很强,而所持有的物业资产所在行业处于上升周期,则企业应该考虑进行产业链的上下游延伸。一般认为,两项互补型的资产被组合在同一个经营实体中,就有可能创造出新的聚合价值,其主要来源于两个方面:降低成本或拓展市场。比如苏宁置业,依托其稳健的商业经营能力,逐渐向商业地产行业延伸便是此类战略的典型。

事实上,商业地产企业的战略规划类似于产业投资,当房地产行业处于向上周期时,我们要从表现更好的细分市场中选择进入的目标市场,从而获得更高的利润、地位与优势。而当因经济周期影响导致行业开始进入下行周期时,企业只有通过适时调整持有的物业资产头寸,增强自身的经营管理能力才能实现企业的经营目的美国波士顿(BXPP)地产公司正是依靠对经济周期的掌控:利用资本市场周期以增发和换股方式,控制融资成本,利用地产市场周期以收购和出售方式,控制扩张成本,最终成就其为美国最大的写字楼地产公司。

对于已经和准备进入商业地产领域的住宅地产企企业来说,其将不仅仅继续面临着房地产市场的波动,更重要的是还将面临着商业市场和金融市场的考验。不仅要在商业模式上寻求财务上的平衡,还要在资本市场中获得扩张的动能。商业地产企企业需要把握商业地产的战略核心,同时,还需要在专业营运商和全程运营商之间做出恰当的选择,并最终通过不同的战略模式和强大的运营能力创造商业地产的高溢价———这将是商业地产公司战略规划的关键。