文/黄平

一、房地产行业运营管理的三种含义

房地产行业赋予了“运营管理” 三种含义:一是指项目开发过程管理,包括项目开发计划管理、项目成果管理;二是指房地产企业的经营管理;三是指商业项目开业后的日常经营管理。我国房地产行业一般的发展路径是先管好项目,再管好企业,先开发住宅,再开发商业项目,因此,运营管理一词被“项目开发过程管理”的内容充斥,且先入为主。

随着房地产企业项目开发数量的增多及异地公司的设立,大型房地产企业把更多的管理重点放到了子公司,而不是直接管具体的开发项目,集团型企业总部的管理对象由开发项目变成了下属公司(城市公司),由下属公司管理各开发项目。基于此,行业企业赋予了运营管理第二种含义,即对房地产开发(集团)企业的整体经营管理。为了区别运营管理的三种含义,避免混淆,一般把第一种含义称为项目运营管理,第二种含义称为公司运营管理, 第三种含义称为商业运营管理。本文所述的运营管理指公司运营管理。

随着房地产企业的发展壮大,众多房地产企业成立了城市公司或区域公司,集团总部将项目管理权下放到城市公司,城市公司成为开发项目管理主体,集团总部的管理对象是城市公司。集团总部管理对象和管理内容的变化催生了公司运营管理。

近两年行业深度调控,房地产企业面临较大的经营压力,企业对成本、资金的关注程度越来越高,越来越重视成本控制和内部管理。此外,在调控的大环境下,房地产企业被迫放慢了脚步,有时间去总结运营管理中的得与失。因此,近年来房地产企业对运营管理的投入较大,不断通过组织调整、流程优化及信息化手段增强运营管理的有效性。

房地产行业推行公司运营管理时间并不长,加上受项目运营管理思路的影响,在管理实践中还存在一些问题,总的说来主要表现在三个方面。

首先,运营目标顾此失彼,跛足前行。房地产企业要注意资源与能力的均衡发展,若有偏废,则容易给企业的中长期发展带来隐患。小型房地产企业往往看重单个项目的利润率,对项目开发节点把控、项目搭接及人才培养考虑不够,没有站在公司的角度考虑企业发展的问题,容易出现项目青黄不接,由此导致人才流失、管理经验得不到传承,制约企业长期发展。部分大型房地产企业过于注重发展速度或土地储备,盲目追赶标杆,不顾企业能力及资金的匹配性,给企业经营埋下了隐患。超速发展带来的客户投诉给企业品牌带来的伤害,也影响企业长期发展。盲目求大造成巨大的资金压力,使开发商不得不通过股权受让断尾以求自保。知名房地产企业在这方面不乏教训。

其次,运营数据难统计,成为一本糊涂账。某知名地产公司在建项目超过100 个,各子公司分别统计各项目的经营数据,由于投资确认时点、项目开发节点、成本分摊方式及其他统计口径不一,数据之间缺乏接口,当集团总部把各子公司数据放一起时,面临无法统计的困境,致使管理难以做到精细化,也很难实现实时控制。若不是有会计准则,恐怕连财务数据都无法汇总,而多数财务数据是事后统计,不能做到过程中把控。集团领导对企业整体运营情况只见树木、不见森林,领导决策缺乏数据支持,无法制定有针对性的发展策略。

再次,运营管理缺乏预算支持。预算是对未来一定时期内经营行为的规划,是经营执行的监督手段。目前,仅有少数大型房地产企业推行了预算管理,房地产企业过分强调外部因素及预算的准确性,阻碍了预算管理在地产行业的推行。房地产项目运作周期长,一般从拿地、开发、销售到交付需要三年以上时间,如果没有对未来收入与支出的详细预算,难免会在执行中迷失方向,更难言运营目标实现。

三、公司运营管理工作重点

公司运营管理以企业战略目标实现为目的,而不仅仅着眼于单个项目的得失,公司运营管理工作重点包括:定目标、管预算、控风险、评绩效。

一是定目标。房地产企业应基于公司战略目标,分解制定年度工作目标和项目运营目标。对于集团型企业,还要将目标分解到各区域公司或城市公司,下属公司根据分解目标继续向下分解,将目标落实到各责任单位、部门和各项目,甚至各个员工。为了强化目标意识、维护目标的严肃性,可以与目标责任单位或个人签订目标责任状,作为考核依据。

二是管预算。管预算包括全面预算编制和预算执行。预算编制要先根据年度目标和项目目标,拟定工作计划及项目开发计划,根据计划编制预算。房地产是以项目开发为主要业务,预算主体不仅要落实到各下属企业、各部门,更要落实到项目。运营管理还要关注预算执行情况,了解预算执行情况与目标值的偏差,发现问题及时纠偏。

三是控风险。需密切关注运营指标,识别运营管理中的风险因素, 建立健全风险防控机制。

四是评绩效。根据工作目标完成情况及预算执行情况,评价各预算主体的目标完成率,根据既定的考核办法进行考核激励。

四、软件系统对公司运营管理的价值贡献

公司运营数据量大,对数据的及时性与准确性要求高,借助软件系统能有效提高工作效率,减少数据统计错误发生。不仅如此,软件系统还能为公司运营管理带来更大价值。

1. 运营情况全局把控。运营指标是企业经营管理的仪表盘,通过对仪表的监测,把控整架机器的正常运行。在软件系统中预设运营指标,指标包含平衡计分卡的四个维度:财务、客户、内部运营、学习与成长维度,每一纬度都有一组指标,还加入了对标指标,通过对标指标,企业可以了解自身经验管理与标杆企业的差距。多维度的指标设计,避免企业在指标选取时顾此失彼。

不同的管理层级关注不同的指标,企业高层关注核心运营指标,一般包括销售额、销售回款额、营业收入、利润额、销售费用、管理费用、开发面积、对标指标等,通常不超过20 个;各专业部门关注专业指标,如采购部门关注采购计划达成率、招投标比率等。企业在不同时期关注的指标会有所不同,这两年企业对成本、销售回款、现金流等资金指标的关注程度也在逐步提高。

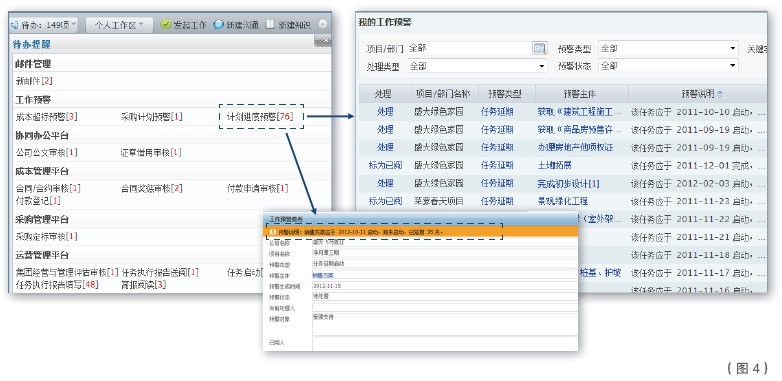

在软件系统中可以设定指标统计规则,各项目各子公司运营数据可汇总统计,无需人工统计,解决了“经营数据统计难、统计工作量大”的问题。管理者进入软件系统后, 可观测运营指标值,实时了解企业整体运营状况。以往开运营工作会议,通常需要1-2 周统计运营数据, 借助软件系统最多只要几个小时就可以完成。

通过实际运行值与目标值的比较,找到差距,分析原因,做出有针对性的运营决策。

2. 执行过程实时监督。各部门、各员工可以在软件系统中编制工作计划,并填报计划完成情况。管理者可以选择部分重点工作关注,如项目开发节点计划,动态监督工作计划完成情况。对计划执行者而言,在计划任务启动前,软件系统可提醒员工启动工作任务,避免遗忘重要工作。

预算执行过程中,预算执行人需要在软件系统中填报预算执行数据,软件系统自动统计预算完成情况,对比预算执行值与预算目标值,发生偏差时提出警示并自动向管理层发送数据。

3. 资金费用事前控制。通过软件系统可以有效开展预算编制与预算执行工作。预算编制前,可在软件系统中固化预算表格,设定预算表格直接的数据关系,并分发给不同的预算编制主体,预算数据提交后可自动汇总。在预算编制过程中,软件可用原有数据提醒预算编制人,也可以将数据进行自动分拆和汇总,提高预算编制效率。

具体业务发生时,资金及费用支付需与预算对应,没有预算的事项,软件系统不允许用户操作相关流程,做到资金及费用的事前控制,有效控制运营风险。

4. 未来收益可靠预测。借助软件系统的预算功能,可实现企业经营情况的滚动预测,预测值统计到运营指标,管理层能对未来时期内的利润、现金流和财务状况做出预判,为房地产公司经营决策提供不可或缺的帮助。

借助软件系统,还能便捷统计各子公司预算完成情况,为运营考核提供数据支持。

总之,做好房地产企业运营管理不仅要转变原有的项目运营管理方式,也要有清晰的管理思路,抓住重点,同时还要借助软件工具,提高运营管理工作的有效性。