文 / 钟裕

引言:高周转的杜邦分析模型

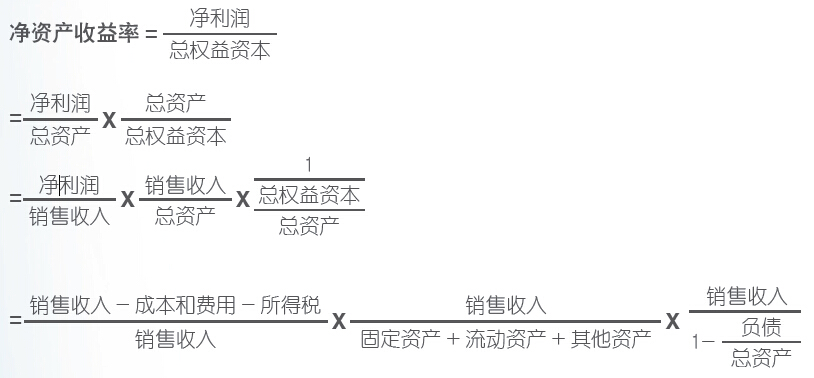

对于房地产开发企业来说,企业发展的核心就是追求“投资回报率”,即净资产收益率,而净资产收益率为净利润/ 总权益资本,根据财务管理中的杜邦分析模型可以得出以下公式:

在杜邦体系中,包括以下四种主要的指标关系:

(1)净资产收益率是整个分析系统的起点和核心。该指标的高低反映了投资者的净资产获利能力的大小。净资产收益率是由销售净利润率(净利润/ 销售收入),总资产周转率(销售收入/ 总资产)和权益乘数(总资产/ 总权益资本)决定的。

(2)由以上公式可以看出,权益系数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小, 说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

(3)销售净利润率反映企业净利润与销售收入之间的关系,从这个意义上看提高销售净利润率是提高企业盈利能力的关键所在。而要想提高销售净利率,一是要扩大销售收入;二是降低成本费用。而降低各项成本费用开支是企业财务管理的一项重要内容。通过健全企业管理制度及提高企业管理水平,明晰企业各项成本费用开支,有利于企业进行成本费用的结构分析,加强成本控制,以便为寻求降低成本费用的途径提供依据。

(4)总资产周转率反映企业资产的使用效率和企业资产的营运能力,企业资产的营运能力既关系到企业的获利能力,又关系到企业的偿债能力。一般而言,流动资产直接体现企业的偿债能力和变现能力;非流动资产体现企业的经营规模和发展潜力。两者之间应有一个合理的结构比,如果企业持有的现金超过业务需要,就可能影响企业的获利能力;如果企业占用过多的存货和应收账款,则既影响获利能力,又影响偿债能力。为此,分析总资产周转率的高低就要进一步分析各项资产的占用数额和周转速度。对流动资产,应重点分析存货是否有积压现象、货币资金是否闲置,在应收账款中分析客户的付款能力和有无坏账的可能;对非流动资产,应重点分析企业固定资产是否得到充分的利用。总资产周转率越高,企业盈利能力越好。总资产周转率水平主要取决于企业中层管理人员的管理水平及高层管理人员的投资决策水平。

在土地和资金成本增高、政府调控政策不断出台、市场竞争越来越激烈的当下,仅靠土地增值和粗放型管理赢得暴利的时代已然一去不复返。根据杜邦分析法分析,房地产开发企业在微利时代要追求“投资回报率”主要可通过以下三个途径:

一、加快开发进度

提到高周转,一般都会想到万科的“5986”、碧桂园的“567”、融创的“5-9-12-15-30”,等。高周转策略的首要问题是“快”字当头,拿地后快速开工、快速开盘、快速去化。相关研究已较多,本文不再赘述。

二、用好财务杠杆

灵活利用财务融资杠杆,降低资金成本,提高权益系数,从而追求更高的“投资回报率”。

根据2013 年房地产上市企业财务数据显示,目前房地产业的资产负债率均值已达71.28%,是过去10 年年报的最高值。截至2013年底, 万科资产负债率为78%,绿地资产负债率为74%,保利资产负债率为80%,恒大资产负债率为83%,碧桂园资产负债率为79%。房地产企业一般很难在这个方面寻找到突破口,与其他企业拉大差距,但房企黑马阳光城似乎找到了方向。2013 年年报显示,阳光城资产负债率为89%,净负债率为178%。在如何利用财务融资杠杆方面,阳光城有值得行业借鉴之处。

首先,阳光城利用了大股东阳光集团这个融资平台。大股东通过担保、委托贷款、借款等形式为阳光城融资,2013 年上半年,阳光城大股东财务资助阳光城高达16.61 亿元。

其次,与基金公司合作,获取相对便宜的资金和较大的财务资助额度。2013 年上半年,歌斐基金为阳关城下属五个项目公司提供财务资助233224.72 万元,其中向福建臻阳房地产开发有限公司提供财务资助余额 109,039.22 万元,阳光城投资93,500 万元,其中83,500 万元为股东贷款,仅有1000 万元为初始投入,财务杠杆为216%。歌斐基金向阳光城下属上海亚特隆房地产开发有限公司提供财务资助余额 19,510.00 万元,阳光城出资20200 万元,其中19690 万元为股东贷款,仅有510 万为初始投入,财务杠杆为197%,而其中财务资助年成本仅为10%。

最后,灵活使用信托融资平台。与阳光城合作的信托机构有国元信托、华融信托、中信信托、中铁信托、厦门信托、五矿信托等,都是使用周期长、规模大的信托融资公司。阳光城选择信托机构时尽量让信托融资还款时间分散,避免集中偿付周期覆盖项目开发的资金周转周期,利用未来的销售回款来偿还信托借款。2013 年上半年,阳光城已偿还信托借款28 亿元,其中, 18 亿元为到期借款,10 亿元为提前偿付。同时采用“优先+ 劣后” 的模式,阳光城先以较少资金设立项目公司,信托公司用优先级信托资金对项目公司进行增资或贷款,母公司再以对项目公司的应收债权购买劣后级产品,从而达到降低资金成本获得较高收益的目的。

通过多种财务融资杠杆,阳光城这匹黑马撬动了巨大的资金为己所用,并从房地产众多企业中脱颖而出,入围中国房地产百强企业。

三、严控成本支出

降低企业管理费用、建安成本等来提高净利润,从而达到提高销售净利润率。

例如,2013 年年底中海的资产负债率仅为63%,远远低于房地产行业的资产负债率,同时中海不追求单项目运作速度,经常囤地,市场价格也不突出,但中海的净利润率一直都排在行业前列,保持在28%,而且平稳而低调地跨入了销售额过千亿的门槛。中海提高净利润率的主要手段就是控制费用和成本。

1. 控制拿地成本

中海在购地选择上相当谨慎,尽量避免高总价、高溢价土地。2013 年全年拿地销售比仅为35.3%,在七大千亿企业中排名靠后。2014 年1 月,中海地产在大连、济南及佛山收购了三幅新地块,总建筑面积224.29 万平方米, 应付土地出让金约45.86 亿元。同年2 月,中海地产在广州、青岛、郑州、哈尔滨四地收购了四宗新地块,总建筑面积约304.21 万平方米,应付土地出让金约129.86 亿元。在2 月21 日广州广钢新城片区,中海地产成为最大赢家,一日便以95.98 亿元连夺三宗地块,连番刷新地王纪录。在短短两个月内,中海地产已在土地市场上投下176 亿元,拿到7 块比较优质的土地。对此,中海地产董事长郝建民说: “今年在土地市场上的竞争明显小了,只能说明,有些房企没钱了。” 中海地产在这个时候捉住时机,采取“人退我进”战术强势出手,有效控制了拿地成本。

2. 严格控制企业三费支出

对于新地区公司的首个项目,营销费用控制在营业总收入的2%,如确有拓展企业品牌需要,可适度增加费用。对于其他项目,营销费用控制在营业总收入的1.5% ~ 1.8%,具体要视市场形势、品牌影响力、项目规模、产品特征和市场竞争程度而定。目前,行业里大多数房企的营销费用占营业收入的2% ~ 3%,绿城常年控制在2.5%,万科今年大概在2.8%, 恒大、碧桂园维持在5% 上下,而中海只有1.3%。中海的三费费用率也是行业最低的,仅为3.8%。

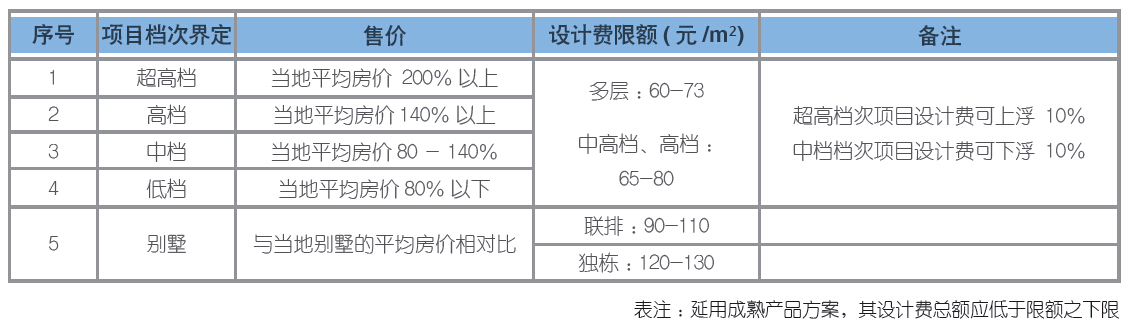

3. 通过制定相应的设计限额控制建安成本

⑴ 通过项目档次来确定售价及设计费限额。(表1)

表1:项目档次与售价、设计费限额对照表

⑵ 在设计任务书中列入各主项指标限量,如每平方米钢筋用量、每平方米砼用量等。

⑶ 控制地下室结构设计,除重点控制钢筋、砼用量指标外,降低地下室顶板覆土的厚度。当顶板上部地面用作园林景观时,应该尽可能地安排灌木和草地,避免种植大型乔木,以免过度增加覆土厚度。顶板覆土以 1 米左右为宜。消防通道也应尽量避免经过顶板上部地面。

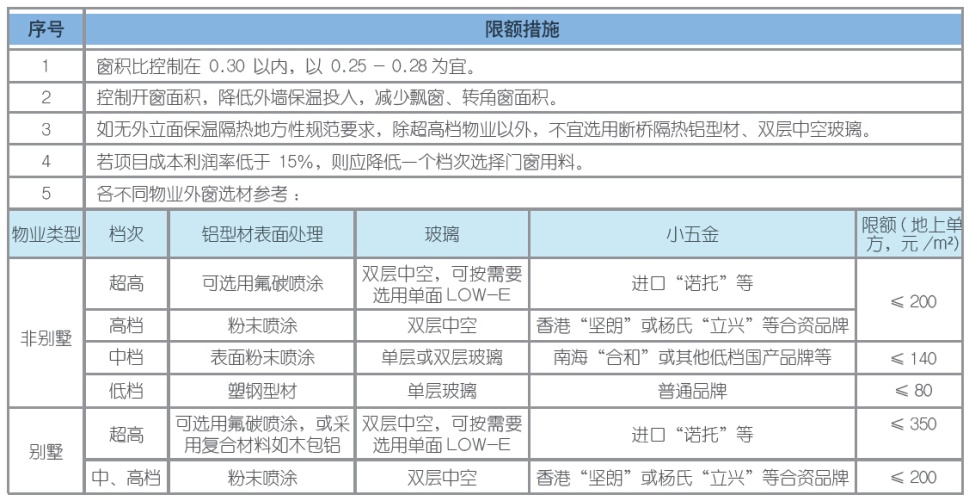

⑷ 控制窗积比,并根据成本利润率对外窗材料进行限制。(表2)

表2:外窗材料选料示例

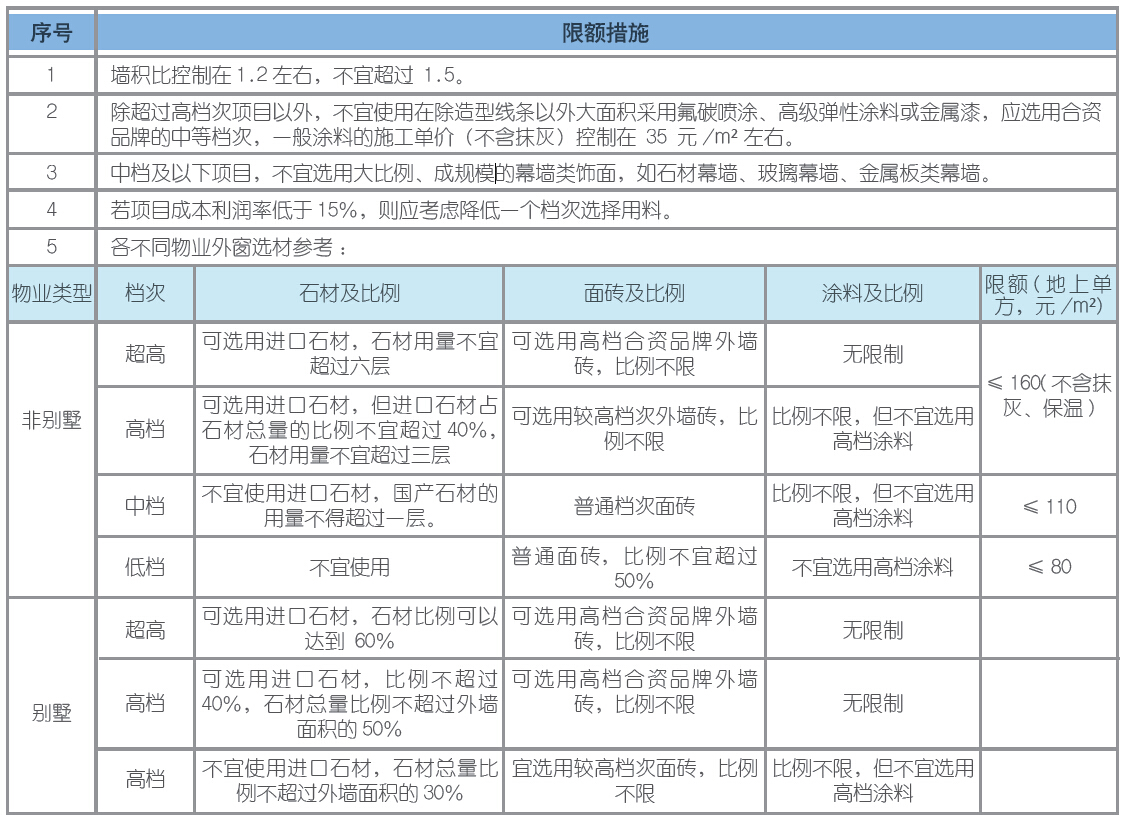

⑸ 控制墙积比,并根据成本利润率对外立面装饰材料进行限制。(表3)

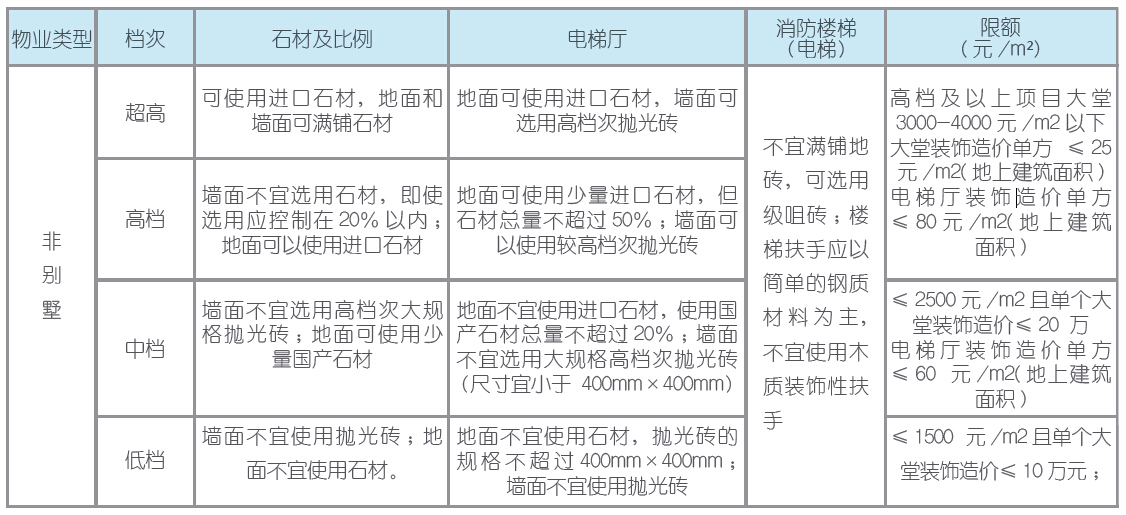

⑹ 对公共部位装饰进行限制。(表4)

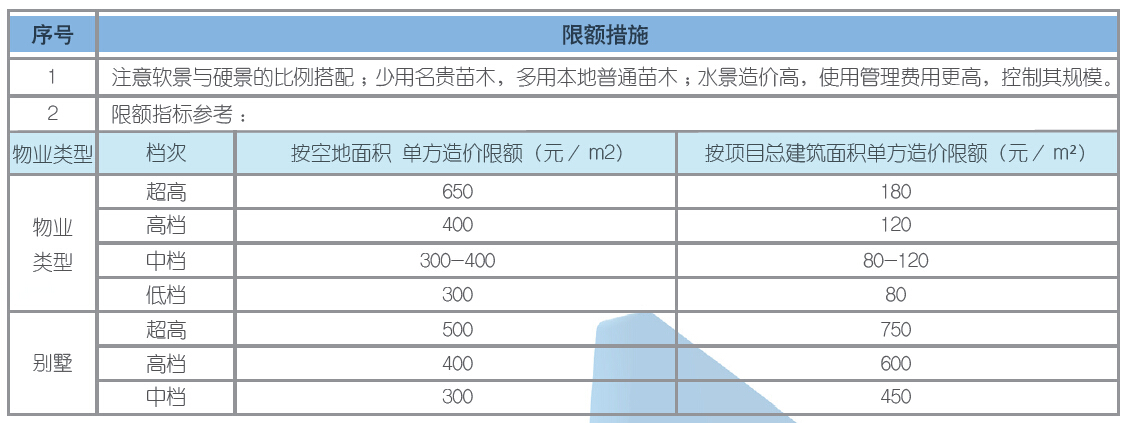

⑺ 控制室外园林的软硬景比例,并设置限额指标。(表5)

在房地产企业都通过“高周转”来追求“投资回报率”的时候,不能简单地照搬“高周转”企业的做法,需要认识到支撑这些“高周转”企业的企业管理保障机制和对企业管理人员能力的要求。“ 高周转”并非是WEI一的道路,企业应该结合自身的实际情况找到一条适合自己的路,从而在市场竞争中占有一席之地。