文/成锦亚

提要:

新形势下房企有哪些经营健康问题?如何应对?如何从健康指标判断房企经营风险?房企构建经营健康体系有哪些要点?

2020年初新冠肺炎疫情爆发,新形势下房企面临严峻的经营压力,危与机并存。

一方面政府救市,限购限价放松,土地款缓交、税金减免,预售条件、监管资金放松;另一方面企业自救,在线销售、无理由退房等营销策略不断推出。

行业面临进一步的洗牌,经营能力强的房企将进一步吞噬能力差的企业的份额。未来企业需要面对两条线上的风险,一是资金线,二是资源线。如图1。

图1企业面临的资金线与资源线风险

受疫情的影响,上半年整体销售和工程都处于停滞状态,行业中大多数房企都会面临比较严峻的经营压力。这对于很多企业来说是“危”同时也是“机”。

对于一些经营健康、能力强的企业而言,在这一波危机中会有更多的机会。而只有从销售要快的高周转开始转向全局经营统筹判断,才有可能应对各种黑天鹅事件及不可抗力的影响。所以很多时候不光是项目本身如何操盘及提高专业能力,而是要以全局视角判断业务状态,及打破各业务条线之间的壁垒,形成全局的分析以及决策。

经营全局关注8件事,针对资金线和资源线两条风险高发线,可通过8阶经营健康体检模型,及时发现风险并积极应对。如图2。

图2“8阶”经营健康体检诊断资金线与资源线风险

资金线是“融”和“回”,即企业整体资金有多少?来自于融资的有多少新增?未来要还多少?回款能不能支撑?最终到融资、现金流以及账上资金的问题。

资源线是“储建供销存”,即多少土储?多少建设?生产效率导致的供货、销售、存货会怎么样?

一、资金线经营健康风险关注点与应对

疫情影响周期尚不能完全确定,但短期内地产销售状态难好转,2-3个月的销售回款锐减,将导致大量房企出现现金流风险。

与此同时,融资活动特别是该偿还的负债,并不会因为疫情影响不用还或是延后还,此时偿债风险就会显现。

1.资金、回款与融资管理的风险关注点

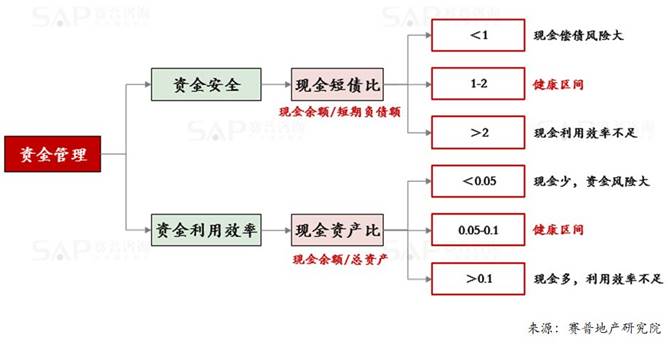

第一,资金管理风险关注点主要是资金安全与资金利用效率。

判断企业的资金管理不是简单地看账上有多少资金,而是主要有两个点,一个是资金安全,一个是资金利用效率。如图3。

图3资金管理关注资金安全与利用效率

资金安全指标,风险在于账上的现金能否偿债,能不能覆盖短时间内到期的融资额,可以用到现金短债比指标,如果账上现金不够来偿还未来负债,就会出现经营风险。

如果账上资金余额小于短期负债额,不够偿还短期负债,就可能出现现金流断裂。这个指标在非疫情的正常情况下,风险可能被销售回款所覆盖,但目前考虑到未来销售回款的艰难性,及恢复施工后会发生工程款支付,现金短债比这个指标的重要性会大幅提升。

换个角度,账上资金是不是越多越好?资金在账上“趴”着也是不健康的,这是资金利用效率的问题,即现金资产比。对地产企业来说应该把钱投入建设,运转起来企业才有发展。

具体到疫情环境下,现金短债比就比现金资产比更重要,此时风险为第一关注点。资金线健康问题主要表现为偿债风险导致的资金风险。

有些企业已经做了一些自查,比如中梁地产,其称当前现金已经能够覆盖未来一年的短债,这就代表其已经达到了一个优秀的资金健康度,偿债风险低。

第二,回款管理的风险关注点主要是回款及时与收支平衡。

除了看负债,还得看收支。经营性现金流是现金流里的大头,除了回款就是支出。关注回款率和收支比的健康度。如图4。

图4回款管理关注应收周转与以收定支

如何进行收支健康诊断?应做好“三看”:

一是看未来支出。即资金保证未来工程费用支出,账上资金满足公司未来3个月工程费用支出。

二是看未来回款。不仅需要预测未来3个月的工程费用支出,还需要预测未来3个月的回款。

三是看监管变化。强化回款率,关注地方资金监管的变化。

需要注意的是,疫情下对于企业健康度的判断,分析维度要细一些,比如常规的年度收支比应大于0.8,而当前情况下0.8难以实现,则及格线降到0.6,建议保证及格标准,如果未来三个月收支比达不到0.6,那么就会有经营风险。此时应该提高收或者是减少支,来保证及格状态。

对于不同房企也会有相应的资金安全的底线标准,建议的一个资金安全底线标准,为账上资金大于6个月短期偿还负债额与3个月工程费用支出之和。

第三,融资管理的风险关注点主要是满足投资要求与匹配销售增长。

确保融资健康度,需要做到一保一平:以融保投、销债平衡。与此同时,可加大跨周期长期融资比例。

当前的特殊环境下,融资的逻辑不再是以融保投,而是以融还债,融资应该去偿还短期到期的负债,此时融投比这个指标已经不是核心逻辑,不需要再去用融投比来判断融资和投资的合理性,即并非融投一体化的逻辑,而是旧债和新债的替换逻辑。

对于销债平衡,因为明显感受到上半年销售难度大、负债压力大,销债比的分子在减少,分母不易降,可能还需要举新债来发展和减少资金压力,所以销债比这个指标在上半年应该略下浮10%-20%,这不是精准的数据,但有这个判断方向,即健康度指标可以下调,而进入下半年销售好转,乐观判断销售增加、负债压力降低,所以下半年销债比指标可以略为上浮。

可见,在疫情形势之下,上、下半年的销债平衡逻辑是不一样的,上半年应该是销少债多,下半年是销多债少,通过这一方向来判断企业经营的健康度。

2.资金线经营健康风险如何应对?

应对资金线经营健康风险,可通过4个核心经营健康指标及策略分解来进行应对。

一是半年度现金短债比小于1的情况。可以与金融机构商谈短期负债延期,或是新债还旧债,拓展新融资。上半年的融资形势大概率会放松。

二是3个月收支比小于0.6的情况。应强化销售措施,如当前的线上销售、无理由退房等,以及缓付工程款、降价促销、争取当地资金监管放松和争取地价晚支付等。

三是半年度现金短债比小于0.5的情况。因为情况比较危险,可考虑高息过桥贷款,毕竟活下来才是第一位的。

四是账上现金不足以支撑未来3个月工程费用支出的情况。此时应尽可能停止拿地、停工、停付工程款和卖项目。

二、资源线经营健康风险关注点与应对

可能有一些企业的现金流情况还不错,但更多的问题会在于现在工程停止对未来发展的影响,包括土储、供货、销售等。疫情影响叠加房地产增量时代结束的影响,行业总体增长率可能会受影响,因而房企年度经营目标要有差异化地进行调整。

资源线涉及到土储管理、开工管理、销售管理、存货管理和结转管理等。其中:

土储管理经营健康风险的关注点,土储标准上包括规模发展要求、占用回款合理、可持续发展,土储质量上包括资金需求合理、规模效应合理。

开工管理经营健康风险的关注点,包括满足发展要求、土储消耗合理、保证供货效率。

销售管理经营健康风险的关注点,包括土储转化高、供货周转快。

存货管理经营健康风险的关注点,包括存货周转好、控制滞重风险。

因篇幅原因,本文重点以土储管理(土储标准维度)和存货管理为例来进行经营风险关注点与应对的阐述。

1.土储管理

土储管理在当前的形势下,是典型的危与机并存的管理阶段,危就是刚才说的现金流风险大,由于没有回款,账上没资金。

而“机”呢?政府财政压力导致便宜地、晚付地价,现金流吃紧房企多导致拿地竞争小,上半年政府限购限价的放松,乃至一些现金流吃紧的房企会释放一些收并购的机会,这些都要考虑。需求端下半年的买房需求也会反弹。综合来看,上半年拿地反倒是个好的时机。

土储管理可从土储标准和土储质量两个维度。以土储标准为例,有3个关键的经营健康风险关注点,即满足规模发展要求、占用回款合理和可持续发展。如图5。

图5土储管理关注以销定投、以回保储与持续发展

基于此,土储管理有两大应对策略,在疫情形势下,加大高投资规模系数可能性,关注窗口期。

第一,优秀投资规模系数的一二线城市土地机会增加,可准备好资金,聚焦高货地比的优质项目,并高效决策。

第二,把握好窗口期,窗口期大概率出现在上半年。

以上土储管理重点在于说明土地的储备标准,要跟企业的资金指标如短债比、资产比关联在一起,之后再来提出相应的土储策略,从经营状态出发来进行土储决策。

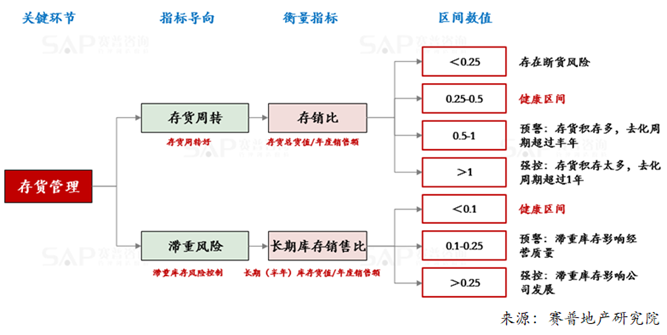

2.存货管理

存货管理有2个关键的经营健康风险关注点——存货周转好、控制滞重风险。如图6。

图6存货管理关注存货周转与滞重风险

疫情形势之下,存货肯定会上升,存销比上升到0.5,这属于常态状态,但是有部分城市的存销比可能会达到1,那么就要提前想办法去化。

进入到下半年,存销比会好转,有些企业可以控制在0.5以内,但是有些企业还做不到,这意味着有很多公司包括城市公司下半年的存销比小于0.25,原因来自于上半年停工,开工不足导致供货不足,老存货卖完了新项目货没供上,无货可卖,此时会出现断货风险。

预判到这一点,在上半年就应该提前应对,包括过程中的赶工,避免下半年乃至下一年的发展出现问题。

存货管理有3大应对策略,据此动态管控存销比,对滞重库存进行处理。

第一,半年存销比上升到0.5属于常态情况,但重点关注存销比高于1的城市公司,对其存货采取应对措施。

第二,下半年公司总体存销比应控制在0.5以内,同时重点关注存销比小于0.25的城市公司,可能存在上半年开工不足导致下半年供货不足,进而的断货风险。

第三,上半年重点强化对滞重库存的处理,如采取降价或小组突击方式解决,回流现金流。

三、经营健康管理实操与应用

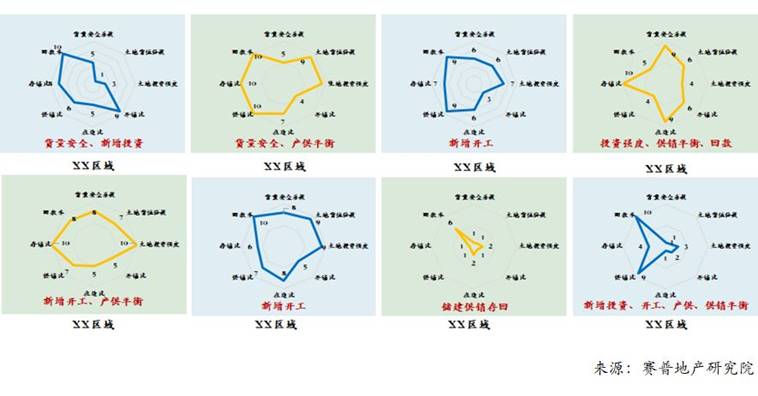

通过经营健康指标判断经营风险,提供决策依据,实现弹性运营。

比如某公司产供不平衡,在建货量过高,可能的原因是实际生产周转的效率低,应加快生产,保证供货,同时控制后续分期的新开工量。

又如某集团企业某区域各公司的供销比差异率不大,但部分公司的供销比过低,可能的原因是相对于销售目标,其新增供货量不足,应加快开盘及加推速度。

可以经营健康指标标准为基准对公司全方位评分,出具健康雷达图,明确经营关注点。对各区域经营健康指标评分,与指标最佳值越接近,评分越高,与健康区间差异越大,评分越低;评分低的原因可能是指标过高或过低。如图7。

图7基于经营健康指标的健康雷达图

如何构建8阶经营健康管理体系?

第一,经营健康管理的基础是全周期货值管理。

货值管理是实现利润和现金流管控的重要工具,是运营条线向大运营转型的重要抓手,要实现货值管理可用可落地。如图8。

图8货值管理落地模型

第二,建立健康标准模型,输出公司健康标准指标值。这是经营健康管理的工具。

指标标准对于不同企业存在差异,需通过模型计算,不可直接套用数据。可通过赛普健康标准模型来进行企业健康标体检并获得针对性建议,明确异常指标分析方向,辅助做出合理经营分析。

第三,三种经营跟踪方式结合,即定期管控、关键节点管控和重大事件(调整)管控。要尤为关注重大事件调整。这是经营健康的管理机制。

总之,要像管节点一样管核心健康指标。新形势下,大运营显得更为重要,弹性运营是未来的常态机制。

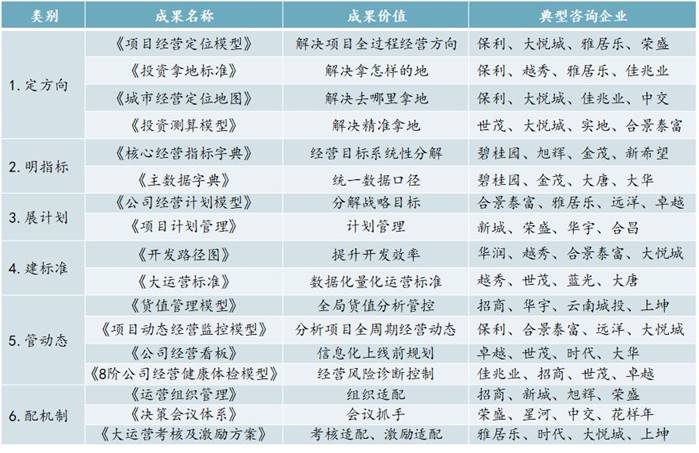

房企Top50中超过一半是赛普大运营咨询服务的客户。如表1。

表1赛普大运营咨询服务客户

结语

综上,从房企经营健康来看,包括资金线和资源线两条主线,涉及资金、回款、融资、土储、开工、销售、存货、结转等8个维度,各维度下面有相应的关注点和指标健康区间,针对当前疫情条件下,关注点的侧重也有所不同。需要强调的是,过去企业可能会强调去化率、回款率等,从企业经营与可持续发展来看,更应强调整个经营全局的统筹思考、前置思考。总而言之,没有健康就没有一切,当危与机并存,首先要提升企业自身健康度,解除“危”。从危机中寻求转机,健康度越好,机会就会更多。