文/胡群 楚星星

引言

好的绩效激励体系能让企业的发展事半功倍,差的绩效激励体系同样会让团队的努力事倍功半!

新形势下,疫情不会对绩效激励的整体趋势产生本质影响,但在容错率日渐走低的市场环境下,过错意味着错过,因而房企应及时根据市场变化启动临时应对机制,动态调整。

房地产行业的激励结构通常可以归为两大类:经营激励与专项激励。两者在结构配比上需遵循以下两大核心原则:

一致性:经营激励方向=专项激励方向

有效性:经营激励力度>专项激励力度

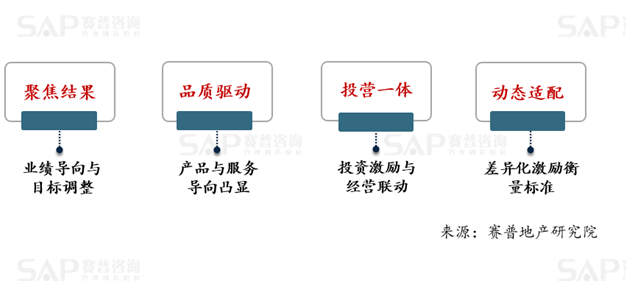

围绕激励体系全结构看标杆房企的举措调整,呈现出四大趋势(如图1):

图1标杆房企激励体系调整的四大趋势

一、聚焦结果:业绩导向与目标调整

1. 持续关注公司及综合类经营指标

越来越多的标杆企业应用ROE(净资产收益率)和ROIC(投入资本回报率)作为评价业绩实现的衡量指标之一。

ROE是衡量企业经营绩效的复合指标,ROE的提高可以来自于企业经营活动盈利能力的提高(即ROIC的提高),也可能来自于财务杠杆的增加,强化对股东的价值回报。一般适用于集团整体或具备自主统筹经营能力的区域/城市公司。

ROIC直接反映业务的经营质量,显示的是业务运营的能力,更加贴近一线。从集团总部来看,ROIC达预期往往即风险可控;同时ROIC受不同城市融资条件影响小,组织内部横向对比相对公平。一般适用对象为区域/城市公司、项目公司。

以A企业为例,集团考核ROE,城市公司考核ROIC(如图2):

图2 A企业集团区域评价指标

而B企业区域公司自主经营权限较大,以ROE(其中的杠杆有其内部定义)作为核心调节系数,以管理利润为核心目标,充分考虑经营质量,支持回款目标实现(如图3)。

图3 B企业区域业绩奖金示例

2. 利润导向逐步强化,激励占比加大

关于业绩奖金与回款及利润的挂钩权重,各标杆企业不同程度上都进行了调整。

如A企业,回款导向激励比例由50%下降到40%,利润导向激励比例由50%上调至60%。

又如B企业,总部年度奖金以利润为计提基数,计提比例在原有的基础上增加1%。

当然,利润导向强化并不等于规模导向的弱化。利润是企业的最终追求,规模是企业实现高利润的途径之一,倾向于利润还是规模主要取决于企业所处的发展阶段。

3. 现金流安全意识强化

通过“一推一拉”强化全员经营意识。

“一推”:设置强刺激的现金流回正大奖;

“一拉”:将现金流回正作为里程碑考核节点。

如A企业,设置现金流提前回正大奖,根据不同的提前时间奖励100万-300万不等,推动团队聚焦经营,加强高周转意识,鼓励项目现金流快速回正。

又如B企业,将现金流回正作为里程碑节点,强化经营意识。

4. 强调回款时效贡献

具体体现在根据回款时间设置差异化奖励系数。以某企业为例,设置达标、超额和激励奖励,相应回款目标完成后,完成当月及后续月的超额回款,按系数更高的首次超额月确定回款奖励系数。

5.效能考核成“标配”

2019年“效能”已经成为行业绩效指标中出现的高频词汇,标杆企业对管理效能指标的重视,主要体现在考核权重设置上,一般是在5%-10%之间。

比如快速扩张阶段的某企业,直接考核区域人均销售额与人均净利润,占比10%;规模领先后考核组织能力建设,评估要点中包括人员精干高效。

另一企业集团考核指标中,包括人均劳动生产率(年度周期内完成的开发规模/员工总数),权重占比5%。

二、品质驱动:产品与服务导向凸显

有品质的增长如今已经成为越来越多房企追求的目标,产品竞争力的重要性愈发凸显,往往体现在客户满意度、实测实量合格率、户均缺陷、一次交付成功率等关键指标。

那么,如何通过绩效激励举措来推动产品品质与服务品质的实现?

1. 通过绩效考核强化,重视品质指标

如某标杆在绩效考核中强化客户关系指标,权重由5%的提升为10%。采用内外部评价相结合的评价方式,公式如下:

客户关系管理评定得分=年度客服基础业务得分×70%+年度客户满意度得分×30%

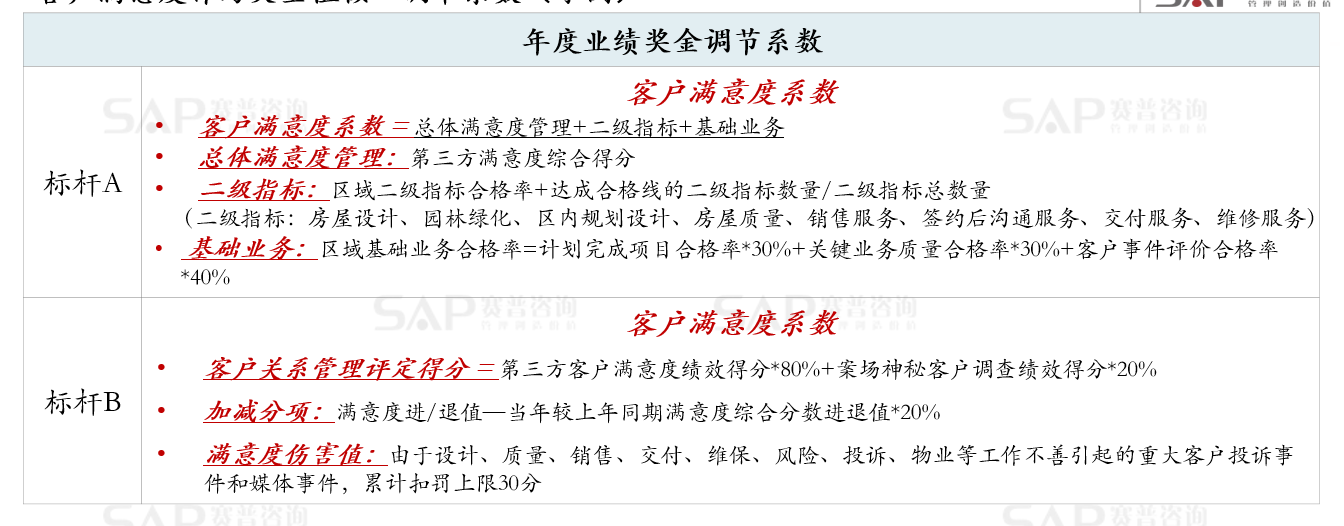

2. 将客户满意度作为年度业绩奖金的核心调节系数

例如A、B两家标杆企业具体调节要素如下:

图4客户满意度作为奖金值核心调节系数(示例)

3. 品质专项激励力度加大

某房企建立以全面覆盖、综合衡量为导向的品质激励模型。围绕产品品质全生命周期,从方案设计持续到交付后2年,做到内部外部结合、定量定性结合、过程结果结合,实现涉及各专业、全周期的品质激励。

新冠肺炎疫情可谓一把检验产品品质的“标尺”:

一方面体现在疫情结束后可能出现的“挤兑式销售”,品质将是助推去化的重要因素;

另一方面,房企不得不重新审视未来对于品质的提升方向,除了关注在建在售的项目品质,更应关注交付后的项目品质,尤其是物业服务品质的提升。

三、投营一体:投资激励与经营联动

俗话说“巧妇难为无米之炊”,项目储备是地产企业发展的“米”,如何用有限的资源“淘”到更多高质量的项目储备,在行业红利逐渐褪去的背景下显得尤为重要。以下通过标杆房企对投资激励的要素调整来看如何实现对投资品质的把控。

1.绩效维度:通过绩效考核强化投资质量导向

以往房企对于投资的考核指标,更多的是投资额、土储货值等,主要是基于量的考核,而现在房企尤其是标杆房企开始逐渐加大对质的衡量。

如B企业取消投资规模类指标,由重“量”转为重“质”,投资管理评定得分由投资过程管理得分与投资后评估得分的总和而定。其中过程管理从项目立项到最终投资后评估共有10个监控节点确保投资指标不衰减。

2. 激励维度:结合质量评价要素从调节系数、发放方式等多角度开展

第一,从获取方式系数激励到回正前效益系数激励,实现全周期覆盖。A企业2018年按获取方式系数且在项目动工后即可申请发放奖金,2019年调整为在规定的回正时间内且实现项目经营性现金流为正,才可申请发放。

第二,设置投资专项奖,其中利润率系数作为核心要素,实现发放节奏与项目经营结果联动。

第三,投拓团队奖金发放采用短期激励与中期激励相结合的方式。

此外,分配人员范围实行业务强相关,取消经营团队的奖金分配。在投资授权的情况下,一方面是对投资团队的认可,另一方面班子成员不参与投资激励,能更客观的综合判断投资质量。

3. 资源维度:投资资源分配与经营发展联动

通过加强经营成果与经营发展的关联性,提高经营敏感度,强化经营主体意识。

某企业实行全面现金流管理,取消借款制度,地区公司需在正现金流前提下才可以买地,推动投营一体化(如图5)。

图5某标杆房企投营一体化激励机制设计

四、动态适配:差异化激励衡量标准

项目的区域差异、经营定位差异等对激励举措兑现标准的精准性要求越发严格,房企在激励标准的制定上越来越多地采取差异化评价体系。

1. 超额激励

主要体现在分配向下倾斜、加强过程管控、城市差异化对待、设置自有资金回报周期延长折减机制等方式。

以某企业为例,为体现业务管理要求,做了三大调整:

第一,分配规则更明确,分配向一线倾斜,保留了投拓激励占比要求,更重视项目总。

第二,加强过程管控,增加现金派发节点。

原有现金奖励派发上限为,预售派发50%、完成收楼派发30%、完成结算派发20%;新版现金奖励派发上限为,预售派发30%,主体结构封顶派发15%,竣工备案派发15%,收楼派发25%,完成结算派发15%。

第三,进行城市差异化设置,鼓励现有区域继续做好一二线市场的开发。

2. 跟投机制

“万科员工跟投现在都跟不动了,压力挺大的,全国前50强房企中接近30家都出现跟不动的情况,我们不是唯一一家。”

万科总裁祝九胜这段话折射出一个难以回避的问题,随着地产项目收益的逐步走低。从员工的角度看跟投机制,从更注重“共享”逐步演变为“共担”,企业与员工在理念导向上的矛盾开始显现。

如何去平衡企业与员工在跟投机制上的“矛盾”?或许从标杆企业的做法中借鉴一二。

某企业随着亏损的项目不断增多,其对跟投机制进行调整:一是对强投人员额度进行下调;二是取消员工自愿跟投机制;三是调整分配机制,可申请预分红,针对低收益进行项目团队的适度保底。跟投项目预测有盈利且有现金盈余的,可申请预分红,员工承诺若后续实际分红金额少于前期预分红的需退回多分配的金额。

结语

综上,标杆房企绩效激励机制的动态调整与变化,背后都有着与市场形势、企业战略密切相关的动因。可见,没有最好的绩效激励举措,只有适配企业发展阶段的绩效激励机制。