文/蒋瑞

一手从事房地产开发业务,一手发行并管理房地产投资基金,作为较早进入房地产金融领域的地产商,美国的铁狮门(Tishman Speyer)和新加坡的凯德置地(Capitaland)可谓个中翘楚。

一、金融地产溯源

传统房地产开发,主要以银行贷款、上市融资的手段获取资金,并通过投资拿地、营销策划、设计管理、工程管理,直至最终销售或租赁,以获取利润和投资回报。金融地产通常以发行房地产投资基金的方式募集资金,一方面突破了传统的融资渠道,获取资金更为灵活,另一方面,通过发行并管理基金,收取基金管理费、项目管理费,利用金融杠杆,成倍放大收益,在保留传统房地产开发业务的同时,创造了新的利润增长点。

什么是房地产投资基金呢?它是专门用于房地产投资、开发、销售和消费等方面的投资资金,投资范围限于房地产领域,是集众多的分散资金于一体,同时采用专家经营、专业化管理的一种投资体制。其设立目的是集聚资金、分散风险,获得较高的规模效益,并促进房地产市场健康发展。一般来说,常见房地产投资基金有三种形式:单一信托计划、有限合伙基金、REITs ❶基金。表1是对这三种形式的简单比较:

❶:REITs(Real Estate Investment Trusts),直译为房地产投资信托基金,一般以成熟商 业物业为投资对象,通过投资对象稳定的现 金流为基金持有人创造收益。境外证券市场大多规定REITs当年净利润的90%以上用于分红。

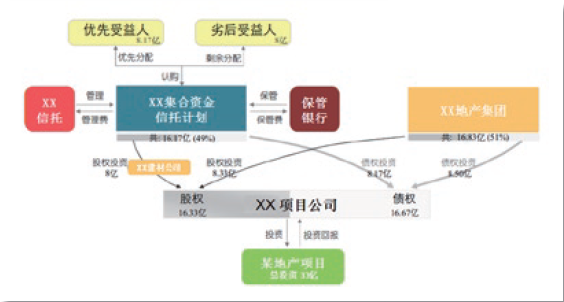

在2006年修订《合伙企业法》前, 国内市场上常见的是信托计划的融资,有限合伙基金成立是2006年之后的新事物,而 REITs 基金,则是国外市场上商业地产打包上市的主要形式。一般来说,信托计划是由信托计划的发行主体信托公司发行,用合同的形式,将投资者的资金聚集起来,投资于特定的房地产开发项目(股权或债权,甚至可以是物权;投资的产品类型可以是住宅项目,也可以是商业项目),并用合同条款的形式,规定投资者的受益方式和受益比例。而投资者也可根据风险承受意愿和预期回报的不同,分为优先方和劣后方,优先方为第一序列的受益人,受益金额固定,风险较低,潜在损失较小,劣后方为第二序列的受益人,受益金额上不封顶,但风险较高,潜在损失较大。

下图为某信托计划的示意图,有助于我们对信托计划的交易结构形成清晰的认识:

信托计划本质上是信托公司发起的多边契约行为,在法律上不具有独立法人地位,信托计划的收益通过合同条款的安排,在优先受益人和劣后受益人之间进行分配,信托公司收取管理费用。其优点是形式灵活,有优质项目但资金链紧张的企业,可以通过信托计划解燃眉之急,但信托公司会收取较高的管理费用。

在《合伙企业法》修订之后,出现了有限合伙基金这种形式。有限合伙基金,将合伙人分为普通合伙人(General Partner)和有限合伙人 (Limited Partner)。基金公司或信托公司充当 GP,负责基金运营管理,并为基金债务负无限连带责任,在分享收益时,GP 除收取固定管理费外,在超额盈利部分会提取分成(一般是2:20原则),普通投资者充当 LP 角色,不负责基金的运作管理,并以出资额为限对基金债务负责。这种组织形式和激励制度上的突破,极大的调动了 GP 的积极性,也为公众资金找到了新的投资渠道。国外成熟市场上运营的房地产投资基金,除 REITs 以外,非上市部分主要是以有限合伙的形式存在的。

第三种形式,REITs 基金,由于国内证券市场尚未允许此种证券公开上市,一些优质商业资产采取了境外上市的方法。现在较多采用协议控制❷的方式,将境内资产转移至境外证券市场上市。

❷:中国境内公司2006年前到境外上市,多 采用在境外设立离岸公司,反向收购境内实体的方式进行,2006年,商务部联合其他 五部委出台的《关于外国投资者并购境内企 业的规定》堵死了该操作方式。后新浪赴美上市,由外商在境内设立全资子公司,为经 营实体提供垄断性的管理、咨询服务,经营实体的全部利润以服务费的形式转移到外资 子公司,并且配合其他一系列的协议安排,实现境内资产的境外上市,此种制度即为协议控制。后广泛应用于限制外资进入的行业企业的境外上市,如教育、出版等领域。

二、铁狮门:“高杠杆”地产基金模式

自1978年以来,铁狮门收购、开发及运营了超过325个项目,总价值超过502亿美金,这些项目涵 盖美国、欧洲、拉丁美洲及亚洲,包括地标性的建筑,如纽约的洛克菲勒中心(Rockefeller Center)、 克里斯勒中心(Chrysler Center)、 柏林的索尼中心(Sony Center)等。多年成功的运营历史,铁狮门最引以为傲的是其纵向一体化(vertical integration)策略,即在资产的收购与开发、设计与建造、物业管理、 投资管理、租赁管理、税务与风险管理领域,有着深厚的专业积累与行业经验,这些领域不仅包括通常意义上的地产开发与建造、销售与租赁,而且包括基金的发行与管理, 从全球近千名的员工来说,有40%的员工从事金融工作,60% 的员工从事地产开发管理业务,这种从前端到后端、从实体到金融全价值链的覆盖,使得铁狮门一方面利用发行基金的手段,以及以此带来的财务杠杆,获得更高的收益,另一方面,凭借其传统地产开发业务强悍的专业能力,得以完成诸多地标性建筑的开发、运营工作。

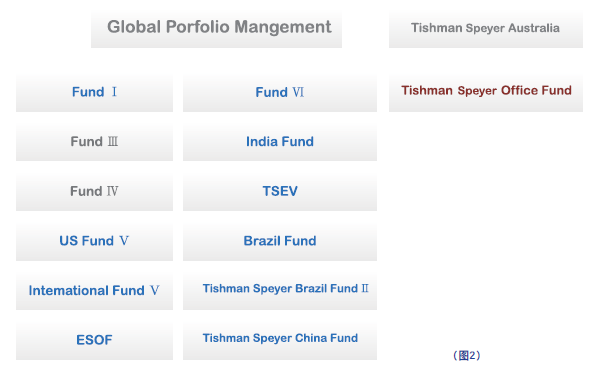

铁狮门的组织架构(图 1):

铁狮门基金的运作, 分别由其澳大利亚子公司(Tishman Speyer Australia) 和总部的全球投资组合管理部(Global Portflio Management)完成。前者负责铁狮门旗下WEI一一支在澳大利亚上市 REITs 基金的发行管理工作,后者负责其余12支非上市房地产投资基金的运营管理工作,如图 2 所示(蓝色字体为有限合伙形式的基金,绿色字体为公司形式的基金,红色字体为澳大利亚上市的 REITs):

原本,实体与金融,合则双美,离则两伤。铁狮门凭借其过硬的开发运营技能和基金管理技术,游走于实体与金融之间,一度风生水起,赚的盆满钵满,直至2007年与雷曼合作埋下祸根。铁狮门的盈利模式,从根本上说,是通过发行基金后,借助财务杠杆,实现成本放大收益的过程。发行的基金则通过投资或收购各种物业,以获取物业自身经营现金流和资产增值作为收入来源。在经济的上行周期,这一模式顺风顺水,着实为铁狮门创造了大量利润,尤其是在流动性泛滥、资产升值迅速的04-07年,曼哈顿地区的 写字楼平均价格上涨了 178%,这一时期铁狮门通过杠杆收购的物业❸,资产负债率一度高至90%,通过物 业的租金收入,也只能勉强覆盖巨额的利息支付,所有的希望都寄托在资产升值上,而一旦泡沫破裂,房价下行,升值预期消失,物业收入将不足以覆盖利息成本,90% 的资产负债率实际上成为庞氏融资❹,亏损就是必然的结果。不幸的是, 这一切在2008年真实的发生了。铁狮门靠财务杠杆放大收益,也终因收购物业极高的资产负债率而遭受损失,可谓是成也萧何败也萧何!

如果说,美国企业面临的是金融创新过度,那么国内的企业则恰恰相反,面临的是金融创新严重不足。虽然铁狮门因为过高的财务杠杆,在资产泡沫破裂的过程中遭受损失,但铁狮门这种“地产+基金”花开两朵、各表一枝的盈利模式,以及容易被忽视的,在地产开发各个环节极强的专业能力,则是铁狮门得以成功的关键所在,也是值得国内地产企业学习和借鉴的地方。

❸:杠杆收购(Leverage buy-out),收购者 将被收购公司的股权抵押给银行,从而获得 贷款,以便以少部分的自有资金完成整个收 购过程。

❹:庞氏融资(Ponzi Finance),指借贷主体 的收入不足以偿还利息,只能靠资产升值来 解套的融资。

三、凯德置地:双基金模式与资金循环

凯德置地总部位于新加坡,并在新加坡上市,是亚洲最大的房地产开发商之一,地产业务广泛分布于亚太地区和欧洲20个国家的110个城市当中。产品类型则涵盖住宅、写字楼、购物中心、服务式公寓及商业综合体,除此之外,凯德置地还运营一系列的 REITs 基金,并提供广泛的房地产金融服务。

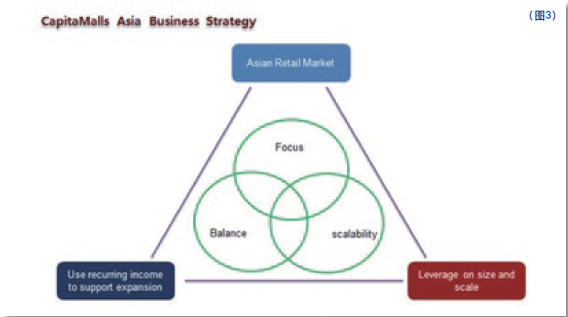

凯德置地在商业地产的运作方面独具特色,形成了融资——开发——经营——上市的业务战略,并且已经形成了对外部资金进行融资、管理、退出的整套模式。图3为凯德置地商业地产的战略示意图 :

凯德定位于亚洲零售市场,利用已开发 Shopping Mall 的持续现金流来支持业务扩张,同时倚靠自身强大的地产金融服务,撬动外部投资者的资金,共同开发新项目。在已开发 Shopping Mall 运营成熟之后,发行 REITs,整体打包上市,在实现投资收益的同时,完成项目退出,上市后的 REITs,由凯德金融(Capitaland Financial)负责独立管理、运作。值得一提的是,凯德置地利用已开发物业持续现金流 进行扩张的业务模式,已被国内的万达地产成功效仿,而凯德置地正是这一“现金流滚资产”模式的始作俑者,并且走的更远、更完善。 除独特的战略定位外,凯德置地也有相应的商业模式(Business Model)来支持战略落地(图 4)。

四、铁狮门、凯德置地特点分析

如果对铁狮门和凯德置地合而观之,不难发现他们有如下特点:

1. 就产业形态来说,都横跨地产、金融两界,除拥有强大的基金管理能力外,在开发领域的专业积累和行业经验也极为深厚;

2. 就盈利模式来说,都利用了“地产+金融”产生的杠杆效应,成倍的放大了投资收益;

3. 就价值链的控制来说,基本涵盖了产品增值的每一个环节,尤其值得注意的是,两家公司对租赁业务和物业管理的重视,均设有单独的部门负责运作。

.

小结

罗马不是一天建成的。国内地产企业除了借鉴金融地产的资本运作模式之外,在加强专业能力建设,提高项目管理能力上,还有很长的路要走。金融永远是服务于实体经济的,只有坚持不懈的建设自身的核心竞争力,才能在多变的市场环境中旱涝保收,也才能发挥“地产+金融”双剑合壁的威力,这一点值得国内地产企业深思。